おっと、ここにきて、iPhoneが一人勝ちの様相。

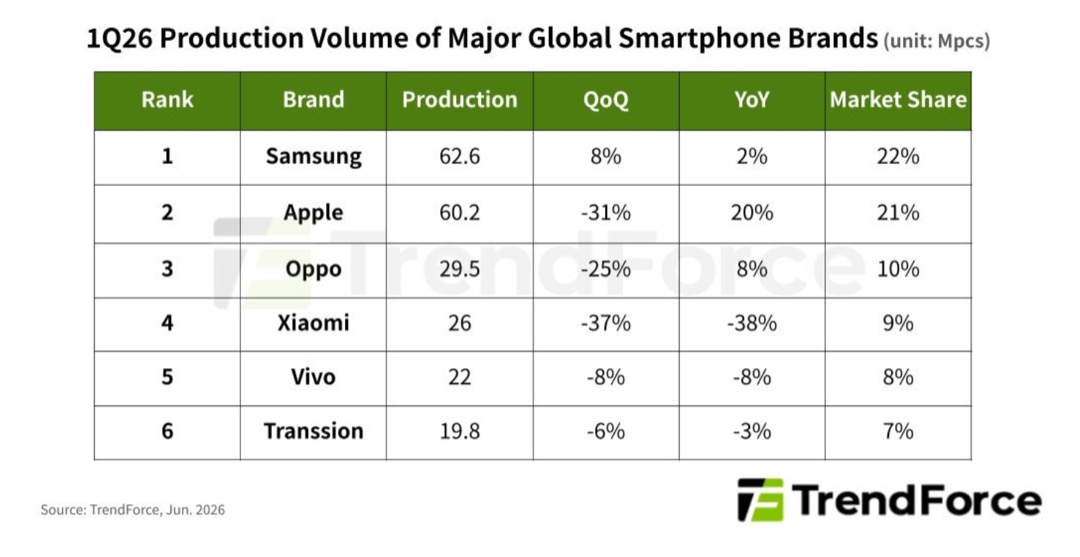

市場調査会社TrendForceが2026年6月9日に発表したスマートフォン世界生産台数レポートで、2026年第1四半期(1Q26)のスマートフォン世界生産台数は約2億8,400万台となり、前年同期比1.7%減となりました。

メモリ価格の高騰という業界全体の逆風の中、Appleだけが前年比19.7%増という突出した伸びになっています。

TrendForceレポート 1Q26 スマートフォン生産台数のポイント

- 世界全体の生産台数は約2億8,400万台、前年比1.7%減

- Appleは前年比19.7%増でメーカー別2位に浮上

- iPhone 17eの投入が生産増の主な牽引役

- Samsung・Apple以外の主要ブランドは軒並み利益圧迫フェーズへ

- TrendForceは2026年通年で世界生産が前年比16.2%減になると予測

スマートフォンメーカーは明暗分かれる

今回のレポートではメモリ価格の高騰に対する各社の対応力の差が、スマートフォンの生産台数にそのまま反映されていると分析されています。

CONFIRMED — ソース:① via TrendForce

- Samsung:約6,260万台(前年比+2.3%)

- Apple:約6,020万台(前年比+19.7%)

- Oppo:約2,950万台

- Xiaomi:約2,600万台

- Vivo:約2,200万台

- Transsion:約1,980万台(前年比ほぼ横ばい)

Xiaomi・Oppo・Vivoの中国3ブランドは、過去数年で積み上げたシェアを持ちながら、メモリコストの上昇が利益を直撃しており、2026年の生産計画は下方修正を余儀なくされる可能性があるとTrendForceは指摘。

Appleが一人勝ちの理由

TrendForceの分析では、Appleが今回の逆境で優位に立てている理由は主に2点です。

ひとつは収益構造の厚み。メモリコストが上昇しても、ソフトウェアやサービス収益(App Store・Apple Music・iCloudなど)がハードウェア利益の減少を補えるため、iPhoneの値上げや生産抑制に踏み切らずに済むこと。

もうひとつはプレミアム価格帯での競争力。

中国勢が強みを持つミッドレンジ〜エントリー帯はメモリコスト比率が高く、値上げが販売に直結しやすい。一方でAppleのユーザーは価格弾力性が相対的に低いため、コスト上昇の影響を受けにくい構造になっています。

TrendForceは「Appleは競合が利益保護モードに入っている今、さらにプロフィットポイントを抑えてシェアを拡大するフェーズに入っている」と見ています。

しかしながら、スマートフォン市場全体の2026年通年見通しは厳しい

2026年のスマートフォン世界生産台数は、TrendForceの予測で約10億5,100万台・前年比16.2%減。さらにメモリ価格の高止まりが続き、各ブランドが値上げを繰り返すシナリオでは、下振れリスクもあるとしています。

市場全体の縮小局面でAppleが積極的なシェア拡大戦略に出るとすれば、iPhone 17シリーズ本体の価格設定や生産計画が注目点になってきます。

💬 軽めインプレ所感

メモリ価格が高騰する中、Appleのオペレーション能力の高さがシェアアップに直結している様子。しかしまあ、前年比19.7%増ってすごい数字。しかも市場全体が縮んでいる中でのことだし、他のメーカーは対策を立てにくいかもです。

Appleユーザーとしては嬉しいニュース?いや、喜ばしいことではあるけど、どの市場においても一人勝ちというのはよくない。長期的に見れば、独占的になっていくと価格が高くなるし、ユーザーの声も届きにくくなります。Appleだけでなく、上場している株式会社は利益最大化を目指す仕組みなので、ちょっと警戒モードかな、、。とはいえ、Apple自身も米国内での生産を増やさないといけないので、メモリ以外のオペレーションも難しくなりそうです。さて、、、。