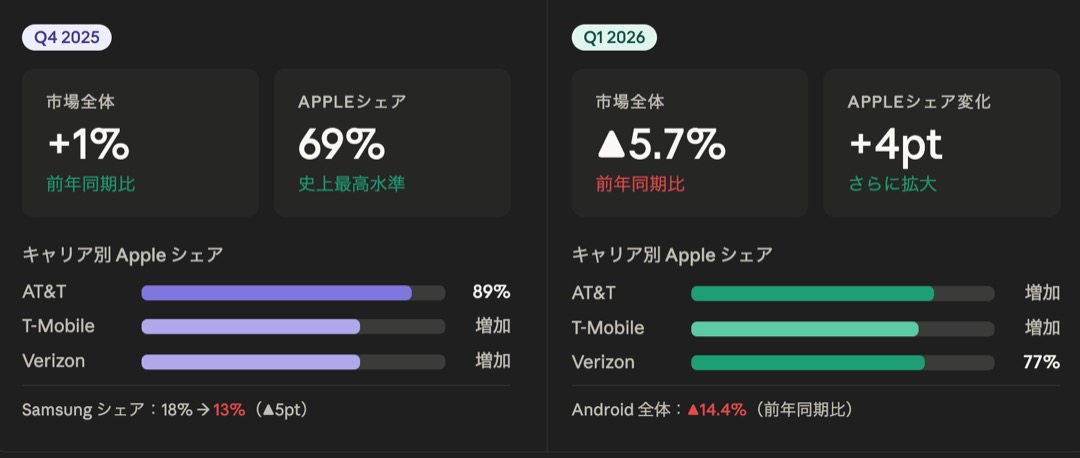

Counterpoint Researchが、2026年第1四半期(Q1)の米国スマートフォン市場レポートをリリース。市場全体が前年同期比5.7%減に沈む中、AppleのiPhone販売台数は1.3%増と逆行。シェアを4ポイント拡大しました。

iPhone 17の底堅い需要とAndroid勢の苦戦

AppleがQ1に成長できた主な要因は2つ。

ひとつはiPhone 17シリーズへのキャリーオーバー需要。2025年Q4に世界的な需要の高まりで供給が追いつかず、その分の需要がQ1にずれ込みました。標準モデルのiPhone 17が予想以上に売れ、Appleが生産ミックスを修正したほどの売れ行き。

もうひとつはGalaxy S26シリーズの発売遅延です。

Samsungが例年より遅い3月中旬まで発売延期したことで、プレミアム帯に1ヶ月以上の空白が生まれました。Counterpoint上席アナリストのTyler Graham氏は「米国のプレミアムスマートフォン市場はApple・Google・Samsung・Motorolaに高度に集約されており、1ブランドがフラッグシップの発売を遅らせると、その空白を埋める機会が生まれる。Appleはまさにそれをやってのけた」と述べています。

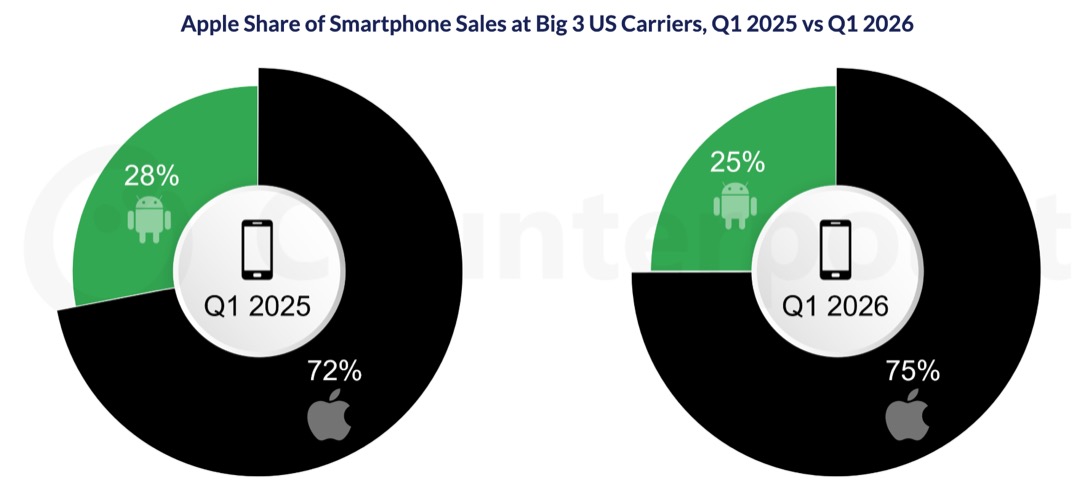

大手3キャリアすべてでAppleシェア拡大。Verizonは77%に

Verizon・AT&T・T-Mobileの大手3キャリアすべてでAppleのシェアが拡大しました。最も大きく伸びたのはVerizonで、Q1 2026のAppleシェアは77%に達しました。4台に3台以上がiPhoneという状態です。

DATA

- 米国スマートフォン市場全体:前年同期比 ▲5.7%

- Apple iPhone販売台数:前年同期比 +1.3%

- Appleシェア変化:+4ポイント(YoY)

- Android販売台数:前年同期比 ▲14.4%

- VerizonにおけるAppleシェア:77%(Q1 2026)

市場全体が落ちた2つの理由

市場全体の5.7%減は、フラッグシップ遅延とローエンド低迷の2つが重なった結果です。

Galaxy S26とiPhone 17eという両フラッグシップの発売がともに遅れたことで、YoY比較が歪んでいます。この影響はQ2の比較にも残ります。

ローエンド市場の低迷は、マクロ経済的な逆風が直撃しました。Maurice Klaehne上席アナリストは「タックスシーズンは米国のプリペイド市場にとって大きなイベントで、ローエンドの販売を押し上げる。今年はそうならなかった」と指摘。低所得層の税還付額はYoYで増加したものの、ガソリン高や信用カード返済に吸収され、スマートフォン購入には回らなかったとしています。

Appleの戦略:価格据え置きでエコシステムを拡大

競合他社が値上げに動く中、Appleはiphone 17eの価格をYoYで据え置き、ベースストレージを256GBに増量しました。ハードウェア利益率よりもiOSエコシステムへの取り込みとサービス収益の成長を優先する戦略で、Counterpointは2027年にかけた収益成長加速を見込みます。

600ドル以上のポストペイド帯では、PromotionalIndex(プロモーション投資指数)でもAppleがSamsungを上回りました。MotorolaとGoogleも同指数を伸ばした一方、Samsungは低下。Klaehne氏は「Appleが大幅な値上げを避け、プロモーション投資で競合を上回り続ければ、Android OEMが追いつくのは難しい」と述べています。

💬 軽めインプレ所感

Appleが底堅いという結果で、無印17の強さが光ります。ただ、この好結果は条件が重なりすぎた1四半期でもあり、Galaxy S26の遅延、iPhone 17のキャリーオーバー需要、ローエンドの失速があったからの数字かもですね。

しかしまあ、ローエンドの話ですよ。税還付がガソリン代とカード返済に消えてスマホに回らなかった、という分析はアメリカの消費実態をそのまま映していますね。メモリコスト上昇で小規模ブランドが撤退・縮小していく流れは、結果的に低価格帯の選択肢を減らすことになるので、SamsungとMotorolaの2強集約が進む構図は、Appleが直接戦っていない市場でも着実に競合環境が変わっていることを示しています。

結局、この物価高の流れは、ほとんどすべてトランプの施作の影響が大きいし、このままいけば中間選挙は民主党勝利の公算大。通常通りに選挙が行われれば、だけど。