Netflixの2026年Q1(1〜3月期)。売上は前年比16%増と好調で、iOSアプリへの縦動画フィード導入、WBC独占配信による日本市場での記録的な成果、そして広告事業の拡大などが株主レターでレポートされています。

Netflix 26Q1決算レポートまとめ

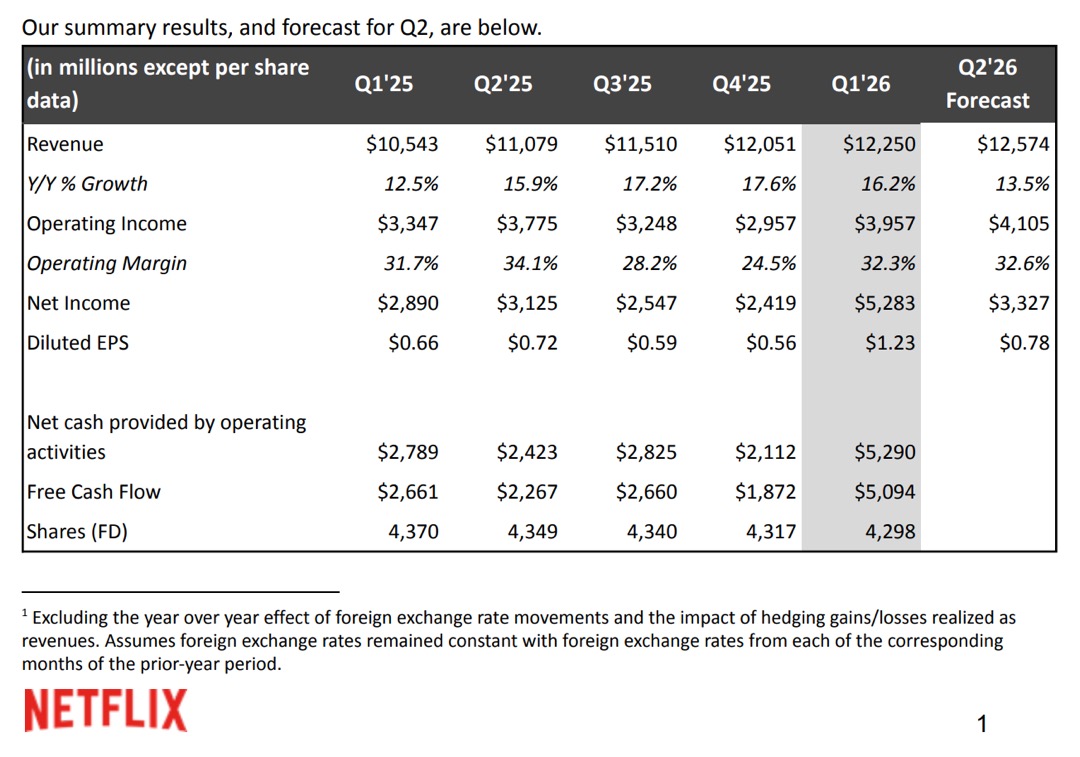

- Q1売上:122.5億ドル(前年比+16%)、営業利益率32.3%

- iOSアプリに縦スクロール動画フィードを月内導入予定

- WBC独占配信が日本で史上最多視聴・最大単日入会数を記録

- 日本が190カ国以上の中でQ1会員増加数トップに

- 広告付きプランが新規登録の60%超を占める

- 2026年通期ガイダンス据え置き(売上507〜517億ドル、営業利益率31.5%)

iOSに縦動画フィードを導入——モバイル体験を刷新

4月末にiOSアプリのモバイルUIを刷新し、縦スクロール型の動画ディスカバリーフィードを導入予定。TikTokやInstagramのリールに近いUIで、コンテンツを流し見しながら発見しやすくするデザインです。

株主レターによれば、ビデオポッドキャストが昼間帯・モバイル端末でのアクセスに集中していることが確認されていて、縦動画UIはそのニーズに応えるもの。テレビUI刷新とともに進められていて、全デバイス体験の再設計の一環と位置付けられています。

日本市場でのWBC独占配信の効果のほどは?

今年のQ1、Netflixはワールドベースボールクラシック(WBC)を日本向け限定のライブイベントとして独占配信。その結果が業績数字にはっきり現れました。

WBC配信 成果

| 累計視聴者数 | 3,140万人(日本Netflix史上最多) |

|---|---|

| 単日入会数 | 日本国内で過去最大を記録 |

| Q1会員増加 | 190カ国以上の中で日本がトップ |

単なる視聴数の話にとどまらず、会員獲得の直接的なドライバーになったことが重要。ライブスポーツが加入動機になると実証した事例として、今後の地域別ライブ戦略に大きく影響しそうです。

Q1全体業績

Q1 2026 業績

| 売上 | 122.5億ドル(前年比+16%) |

|---|---|

| 営業利益 | 40.0億ドル(前年比+18%) |

| 営業利益率 | 32.3% |

| 希薄化EPS | 1.23ドル(前年比+86%) |

| フリーキャッシュフロー | 50.9億ドル |

| 2026年通期売上見通し | 507〜517億ドル(±変更なし) |

EPSの大幅増は、Warner Bros.買収破談にともなう違約金28億ドルの受取が主因。これを除いた営業ベースでも予想を上回っていて、オペレーションの地力は堅調です。

今後の戦略:3本柱

株主レターで明らかにしている今後の成長軸は3つ。

- エンタメ価値の拡充:映画・ドラマに加え、ビデオポッドキャスト・ゲーム・ライブイベントを継続拡大。子供向け独立ゲームアプリ「Netflix Playground」をリリース済み

- テクノロジー活用:生成AIをレコメンデーション精度向上・プロモーション素材生成に活用。Ben Affleck設立のAIツール会社InterPositiveを買収し、コンテンツ制作コストの効率化を狙う

- マネタイズ強化:広告付きプラン(米国8.99ドル)が新規登録の60%超を占め、広告クライアントは前年比+70%の4,000社超。2026年広告売上は前年比2倍の約30億ドルを見込む

💬 軽めインプレ所感

結果的に、WDCの日本での独占配信契約は大成功ですね。個人的にもNetflixで見れるのは便利すぎて、今後もこの形にして欲しい。当然ながら、オールドメディアは批判的な論調を出すだろうけど、世の中の大半の人はスマートフォンやパソコンで直接観れる方が楽なので、どう考えても今後のスポーツコンテンツはNetflix、Amazonあたりが中心になっていくんだろうなと思います。

WBCコンテンツについて、ついでに書いておくと、もっとNetflixオリジナルを生かした番組作りになってくれていれば、もう文句ないんですけどね。地上波的な匂いのする番組作りは、もう古いと思うんですよねー。まあ、これは僕だけかも。そうじゃないかも。

あと、iOSアプリの縦動画フィードはウェルカム。

今までは、iPhoneで見るときは画面横向きにして観ないといけなかった、という理由で、他のVOD視聴に行っていたこともあります。地味だけど、結構ニーズはあると思う。

とりあえず、今回の株主レターでは値上げ情報は無いので、日本はしばらく今の水準かな?と思います。