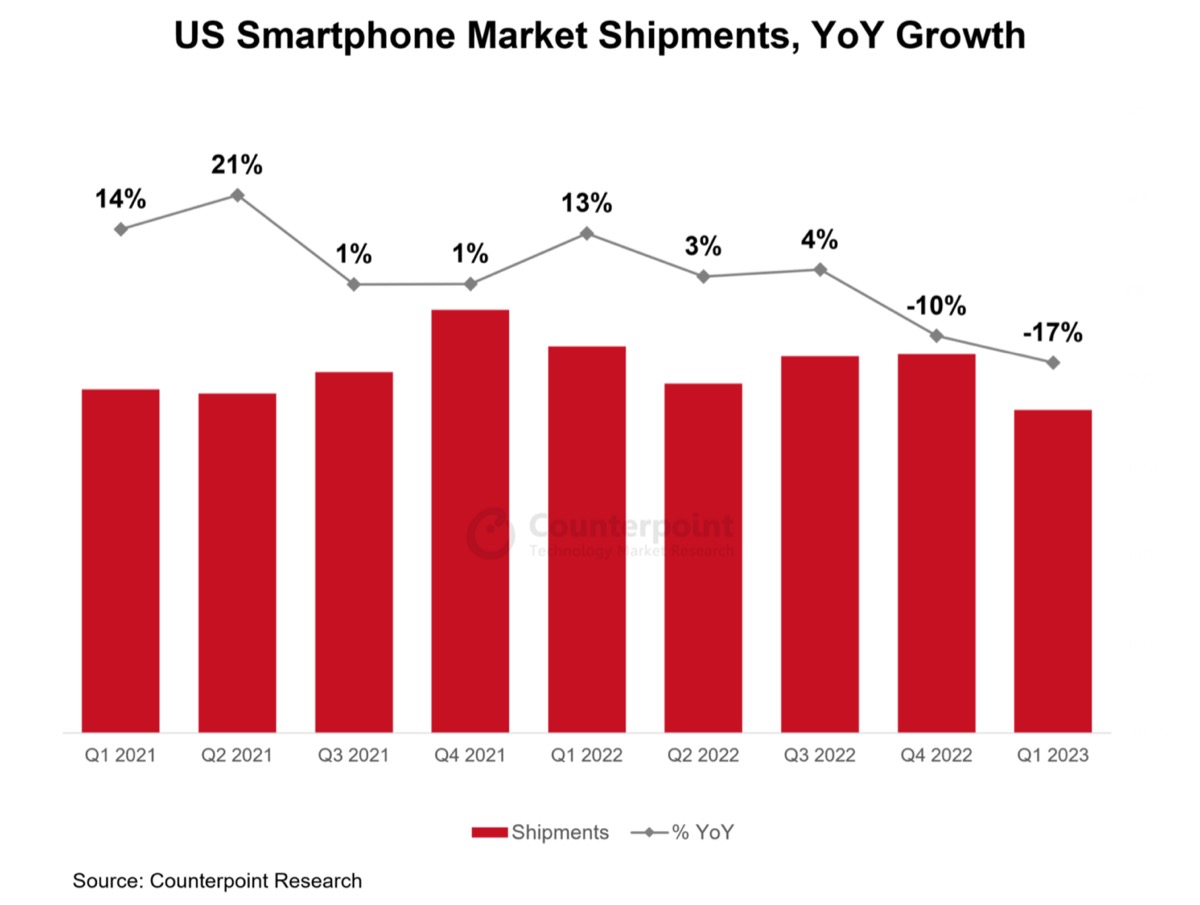

Androidスマートフォンは落ち込みが大きいですが、折りたたみタイプのスマートフォンは、「Razr+」「Pixel Fold」など各社が相次いで発売しバリエーションが増えていて、”2023年第3四半期にはサムスンからGalaxy Z FlipとZ Foldの新端末が発売されるため、第3四半期に米国で過去最高水準に達する可能性がある。”という指摘もあります。

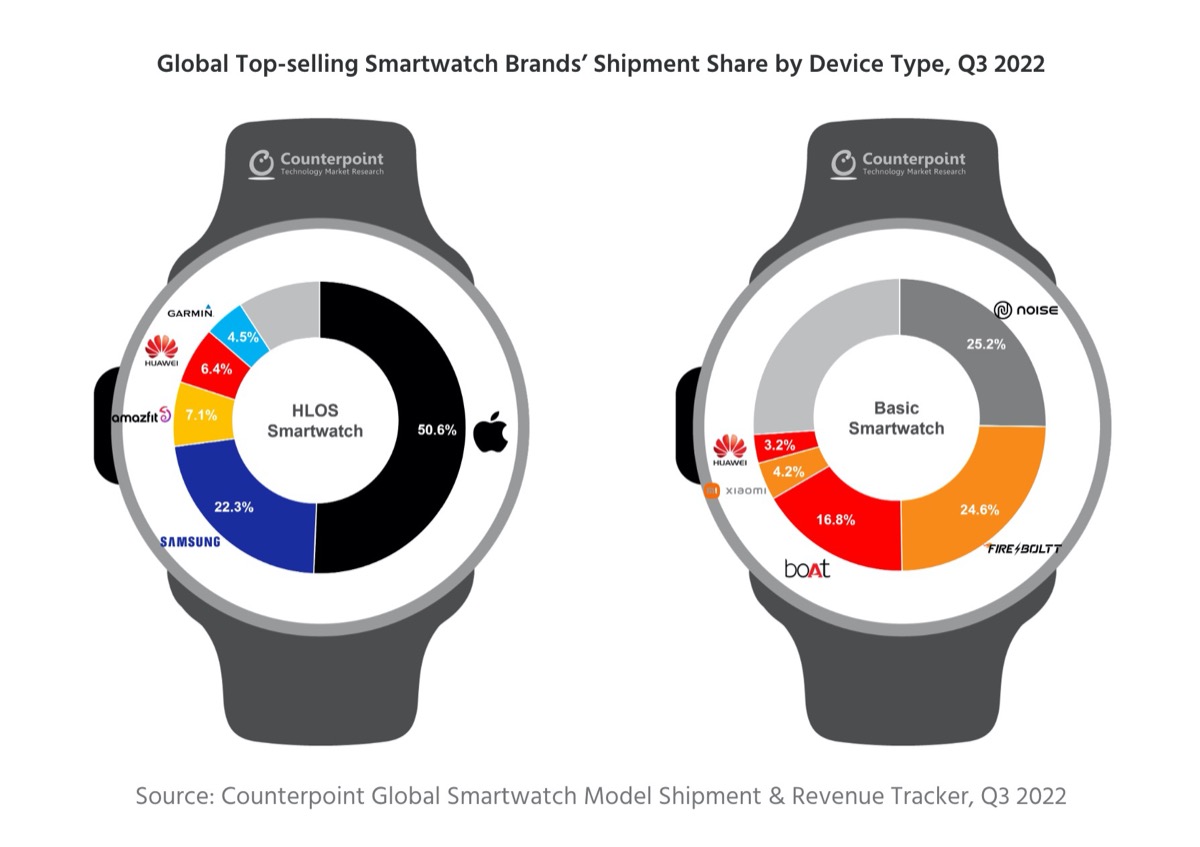

あと注意点として、この調査結果、興味深い内容ではあるのですが、”Wear OS (Samsung)”という説明があって、やや判断が難しいところもあります。

Wear OSって、今も昔もGoogleブランド。Wear OS by Google 3.0で、ベースOSが従来のAndroidから(Samsungがよく使っていた)Tizenに変更されたけど、引き続き、by Google。むしろ、結果が出なかったTizenを統合した形であって、Wear OSがSamsungのものになったわけじゃないですよね。

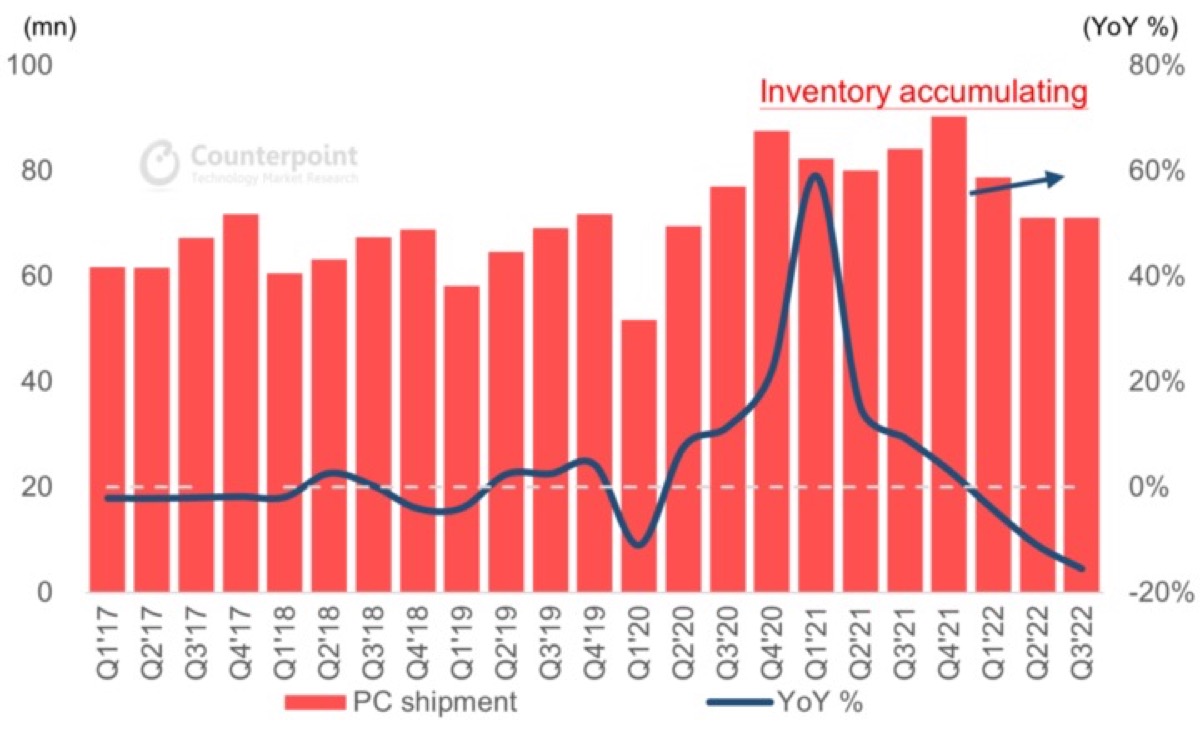

なお、COVID-19の感染拡大以来、PC用パーツの部品不足が続いていましたが、2021年後半から需給ギャップが縮小し、より広いエコシステム全体において供給逼迫の終焉が近づいている、ということもレポートされているので、現在のMacBook Pro 14/16インチの納期問題も解消していくように思われます。

販売に勢いがないとされているChromebookですが、以前にお伝えしたように、古いMacにもインストール可能な「Chrome OS Flex」も提供されているので、最新のスペックでなくとも動作するChrome OSのために新たにハードウェアを購入するほどの必要性は感じにくくなっていると思います。